P&R: comprar um imóvel e alugar é um bom investimento?

agosto 16, 2017"Oi, tudo bem? Estava pensando em comprar um imóvel para alugar. Mas não sei se esse é um bom investimento. O que você acha?"

Essa pergunta apareceu em minha caixa de entrada há cerca de duas semanas e, confesso, me ocupou durante algumas horas.

No fim das contas, sempre quis ter um imóvel só meu, mesmo que, a princípio, ele fosse utilizado para gerar renda, complementando meus rendimentos.

Primeiro, pensei em comprar um pequeno apartamento, de 1 ou 2 quartos, e alugá-lo para estudantes (afinal, moro em uma cidade universitária).

Em seguida, pensei em comprar uma sala comercial, no térreo de algum edifício em construção, e alugá-la para um lojista ou prestador de serviços.

Por fim, pensei em adquirir um flat e inseri-lo no sistema denominado pool, em que alguma rede administra os flats como se fosse um hotel.

Enfim, foram várias as ideias que surgiram em minha cabeça. Mas, valeria a pena?

Pois bem, fiz os cálculos e os resultados são mostrados a seguir:

Financiar e alugar

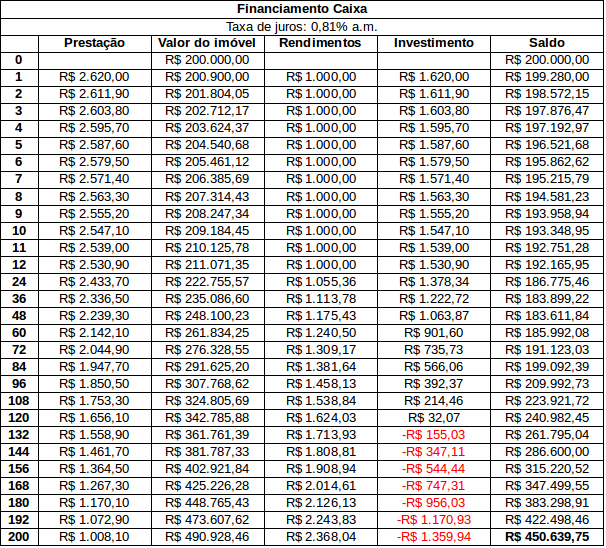

Simulei um financiamento feito pela Caixa Econômica Federal (SAC), aplicando-se a menor taxa de juros disponível fora do sistema Minha Casa Minha Vida.

O prazo previsto para concluir o pagamento das prestações foi de 200 meses (para fins de comparação com os demais sistemas abaixo apresentados), a taxa de juros fixada foi de aproximadamente 0,81% a.m. e o rendimento líquido do aluguel (descontado o IR e despesas com IPTU) foi estimado em 0,5% do valor atualizado do imóvel.

Além disso, considerei a valorização do imóvel adquirido a uma taxa de 0,45% a.m. (5,53% a.a., muito próximo do INCC – Índice Nacional da Construção Cívil) e o reajuste do aluguel, a cada 12 meses, considerando-se o mesmo índice inflacionário.

Assim, subtrai da prestação do financiamento o valor do aluguel e considerei esse montante como investimento, a ser subtraído do que eu denominei “saldo” (valor do imóvel atualizado – valor das prestações pagas + valor recebido a título de aluguel). A partir do momento em que o valor dos rendimentos com alugueis superou o valor das prestações pagas à Caixa Econômica Federal, passei a atualizar esse resíduo pelo INCC (por exemplo, na 132ª prestação, houve um rendimento líquido de R$ 155,03, que, atualizado até a 200ª prestação, equivaleria a R$ 210,38).

Ao final de 200 prestações, você teria um patrimônio acumulado de R$ 450.639,75. Na prática, porém, o valor recebido a título de alugueis, nos 200 meses em que o imóvel permaneceu alugado, não foi suficiente para pagar as despesas com juros.

Aderir a um consórcio, ser contemplado e alugar

Em um financiamento, o dinheiro para adquirir o imóvel é disponibilizado desde logo pela instituição financeira. Em um consórcio, por outro lado, o valor das prestações forma uma espécie de poupança até que você seja contemplado, por sorteio ou por lance.

No caso dessa pequena simulação, vamos supor que você foi desde logo contemplado (nossa, como você é sortudo!) e que o imóvel foi alugado a seguir, sendo que as prestações do consórcio são atualizadas a cada 12 meses pelo INCC, da mesma forma que os alugueis.

Assim, subtrai da prestação do financiamento o valor do aluguel e considerei esse montante como investimento, a ser subtraído do que eu denominei “saldo” (valor do imóvel atualizado – valor das prestações pagas + valor recebido a título de aluguel).

Nessa situação, é possível observar que o valor dos alugueis, diferentemente do que ocorre no financiamento, nunca ultrapassou o valor das prestações, ao contrário, a diferença foi aumentando a cada 12 meses. E isso ocorre porque as parcelas do financiamento diminuem com o tempo, ao contrário das parcelas do consórcio, que são atualizadas anualmente.

Ao final de 200 prestações, com efeito, você teria um patrimônio acumulado de R$ 449.283,40, praticamente idêntico ao da simulação que envolve o financiamento.

Esquecer a ideia de adquirir um imóvel e investir desde logo em um Fundo de Investimento Imobiliário

Há algum tempo comecei a investir em fundos imobiliários e os resultados não têm me decepcionado.

É bom lembrar, nesse caso, que os rendimentos dos FIIs são atualmente isentos de IR e que os imóveis que compõem suas carteiras também se valorizam, como qualquer imóvel que compremos isoladamente.

Nesses cálculos, no entanto, decidi adotar um padrão de investimento de longo prazo e conservador, supondo que os imóveis do fundo (e, consequentemente, suas cotas) se valorizem a uma taxa mensal de 0,45% (5,53% a.a) e que os rendimentos pagos pelo fundo também sejam de 0,45%.

Para fins de comparação, o BRCR11 (BTG Corporate Office Fund), o fundo mais negociado da BM&FBovespa (B3 é um nome horrível, não acham?), possui uma rentabilidade média de 0,76% a.m. (no mês atual, o Yield foi de 0,56%).

Além disso, supôs um investimento mensal equivalente às prestações pagas no financiamento/consórcio, acrescidas dos rendimentos obtidos no mês de referência.

O resultado? Quando comparamos o FII e o financiamento, temos um patrimônio acumulado após 200 meses de R$ 1.135.772,07. Quando comparamos o FII e o consórcio, temos um patrimônio acumulado após 200 meses de R$ 976.352,27. A diferença, nesse caso, deu-se em razão das diferentes parcelas do financiamento e do consórcio.

Conclusão: simplesmente comprar um imóvel e alugá-lo talvez não seja o melhor investimento. Talvez lhe dê mais segurança, mas certamente não trará os mesmos retornos financeiros. Cabe a você, porém, avaliar qual é o melhor caminho para atingir sua independência financeira, já que estou aqui apenas para ajudá-lo.

0 comentários