Propostas para uma reforma previdenciária ampla e irrestrita

março 22, 2017

Antes de apresentar minhas propostas para minimizar os danos que décadas de má-administração causaram à Previdência Social, gostaria de dizer que, ao propô-las, não estou pensando em mim.

Tenho 23 anos e sei que o sistema previdenciário brasileiro dificilmente sobreviverá por mais 40 anos, quando, em tese, eu poderia me aposentar.

Estou pensando em pessoas como meus avós paternos e meus tios, que ganham um salário-mínimo de aposentadoria. Estou pensando em pessoas como minha avó materna, que ganha uma aposentadoria de um salário-mínimo e uma pensão também de um salário-mínimo, de meu avô falecido. Estou pensando nos milhões de brasileiros que não tiveram as oportunidades que meus pais puderam me oferecer.

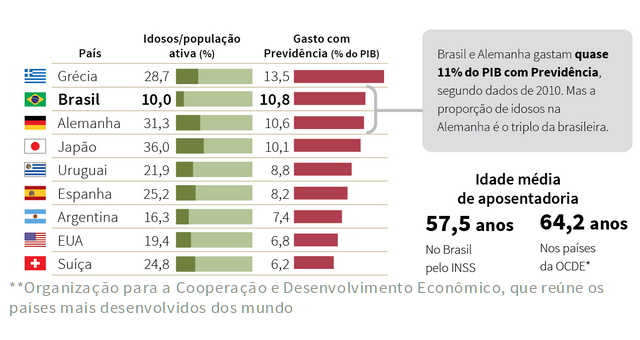

É neles que penso ao propor uma reforma ampla e irrestrita, pois os mais afetados pelo colapso de nosso sistema previdenciário pertencem às classes mais baixas da população. Simplesmente, em um futuro não muito distante, não haverá dinheiro para pagar todos os benefícios, apesar do que dizem nossos "representantes" da esquerda.

Enfim, vamos lá:

Regime Geral de Previdência Social (RGPS) e Regime Próprio de Previdência Social (RPPS)

Como é hoje: servidores públicos que também trabalham na iniciativa privada podem receber dois benefícios, um do RGPS e outro do RPPS.

Proposta: vedação ao recebimento de dois benefícios de aposentadoria de regimes distintos, sobretudo vedação ao recebimento de aposentadoria por tempo de contribuição (no RPPS) e ao recebimento de aposentadoria por idade (no RGPS). Evidentemente, o servidor poderia escolher o regime pelo qual se aposentar (deixando de contribuir para o outro) e, por que não, as contribuições dos dois regimes poderiam ser somadas, para que em um deles ele atingisse o teto do RGPS.

Aposentadorias e pensões

Como é hoje: são acumuladas a aposentadoria e a pensão.

Proposta: permitir a opção entre a aposentadoria e a pensão (seja qual for o regime que deu origem aos benefícios).

Proposta alternativa: limitar o recebimento dos dois benefícios ao teto do RGPS (esta, na verdade, é a proposta mais justa).

Aposentadoria por idade

Como é hoje: homens com mais de 65 anos e mulheres com mais de 60 anos, que tiverem contribuído para a Previdência Social por mais de 15 anos, têm direito a se aposentar, recebendo pelo menos 70% do salário-de-benefício (mais 1% para cada 12 contribuições extras).

Proposta: aumento da carência para 20 anos e aumento da idade mínima para mulheres para 65 anos.

Proposta alternativa: reformulação do benefício previsto na Lei Orgânica da Previdência Social para idosos com mais de 70 anos e abolição da aposentadoria por idade.

Aposentadoria por tempo de contribuição (é a menos deficitária do sistema)

Como é hoje: não há idade mínima, mas exige-se 35 anos de contribuição para homens e 30 anos de contribuição para mulheres.

Proposta: instituição de uma idade mínima de 60 anos (sem regras especiais) para ambos os sexos e aumento do tempo de contribuição para 40 anos (devem também ser reformuladas as regras de contagem de tempo especial, abolindo-se, por exemplo, a contagem em dobro – hoje, há casos em que são contados 2 anos de contribuição para cada ano de efetiva contribuição).

Proposta alternativa: instituição de uma idade mínima de 65 anos para ambos os sexos (com regras especiais para trabalhadores expostos a condições de risco, trabalhadores braçais e professores) e aumento do tempo de contribuição para 40 anos (devem também ser reformuladas as regras de contagem de tempo especial, abolindo-se, por exemplo, a contagem em dobro – hoje, há casos em que são contados 2 anos de contribuição para cada ano de efetiva contribuição).

Proposta de transição: idade mínima começando em 56 anos, aumentando-se 1 ano na idade mínima e no tempo de contribuição a cada dois anos (2018 – 56im, 35tc; 2020 – 57im, 36tc; 2022 – 58im, 37tc; 2024 – 59im, 38tc; 2026 – 60im, 39tc, etc).

Aposentadoria e pensões de militares

Como é hoje: tempo mínimo de contribuição de 30 anos e pensão vitalícia para as filhas.

Proposta: aumento do tempo de contribuição para 35 anos e fim das pensões vitalícias, independentemente de contribuições a maior (não há justificativa plausível para que as filhas de militares recebam pensão vitalicia após a morte de seus pais – uma contribuição mínima de 30 anos acaba gerando um benefício por 80 anos).

Observação: tendo em vista que não há direito adquirido à regime jurídico, não mais conceder pensões às filhas de militares, mesmo que admitidos antes da reforma (permanecem recebendo apenas aquelas que já estão recebendo).

CONTRIBUIÇÕES

Militares

Como é hoje: 7,5% (isso mesmo, só 7,5%)

Proposta: 14% ou 16%

Contribuintes individuais e facultativos (com base no salário-de-contribuição)

Como é hoje: R$ 880,00 (sem direito à aposentadoria por tempo de contribuição - 5%; com direito à aposentadoria por tempo de contribuição – 11%), de R$ 880,00 até R$ 5.189,82 (20%)

Proposta: R$ 880,00 (14%), de R$ 880,00 até R$ 5.189,82 (pelo menos 25%)

Empregados, empregados domésticos, trabalhadores avulsos

Como é hoje: de 8% a 11% (conforme remuneração)

Proposta: 14% ou 16%

Epregadores (União, estados, municípios, DF e pessoas jurídicas de direito privado)

Como é hoje: 20%

Proposta: manutenção em 20% (por que não aumentar? Quanto custa um funcionário?)

Para fins de comparação, veja algumas alíquotas de contribuição para a Seguridade Social (contribuições médias):

Alemanha

Empregado – 20%

Empregador – 19%

Total – 39%

Argentina

Empregado – 17%

Empregador – 27%

Total – 44%

França

Empregado – 14%

Empregador – 40%

Total – 54%

Holanda

Empregado – 28%

Empregador – 18%

Total – 38%

Uruguai

Empregado – 23%

Empregador – 13%

Total – 36%

Quer contribuir para a discussão? Não xingue. Opine.

Quer contribuir para a discussão? Não xingue. Opine.

0 comentários